Bienvenue pour cette semaine spéciale, et joyeuse Noël à tous ! Pour fêter ça, j’ai prévu de vous faire découvrir tous les jours jusque vendredi, un blogueur que j’apprécie. On commence cette semaine par Hatom. Je l’ai croisé plus ou moins par hasard sur Twitter, et j’ai été agréablement surpris par son contenu lorsque j’ai visité son blog Hatom.io.

Étant donné que je voulais vous faire part de mon expérience N26 (que j’ai entamé grâce à lui) et qu’il avait lui-même rédigé un article très qualitatif sur son expérience, je me suis dit que l’occasion de cette semaine d’articles invités était parfaite.

Je vous laisse donc découvrir sa plume avec cet article ! Rendez-vous demain pour un nouvel article et une nouvelle découverte !

– Denis QS

Mon histoire avec les banques est plutôt compliquée. J’ai commencé comme tout le monde avec une banque « physique » (BNP pour ne pas la citer), mais je ne sais pas si c’était mon agence qui embauchait que des incapables ou si c’est généralisé, mais ça a été ma pire expérience. Impossible de joindre mon conseiller, celui-ci changeait tous les 2 mois sans même m’avertir, des frais bancaires à plus de 20 EUR et un déplacement physique pour la moindre opération (oui apparemment il était amoureux de ma signature…).

L’augmentation de mes frais bancaires (finis les avantages -26 ans) m’a définitivement convaincu pour choisir une banque « en ligne ». Si vous avez lu mon article, j’ai testé Hello Bank, vous aurez deviné que j’ai choisi la version en ligne de ma chère BNP. La raison est simple : pas de changement de RIB, pas de transfert de compte. Tout reste au même endroit, avec les frais en moins. J’ai exactement aujourd’hui 0 EUR de frais, avec pourtant une VISA Premier.

Si je n’ai aucuns frais sur mon compte en banque, vous allez me demander pourquoi j’ai ouvert un compte chez N26 ? Les raisons sont simples : N26 supporte ApplePay, pas de frais à l’étranger et elle dispose d’une vraie application mobile.

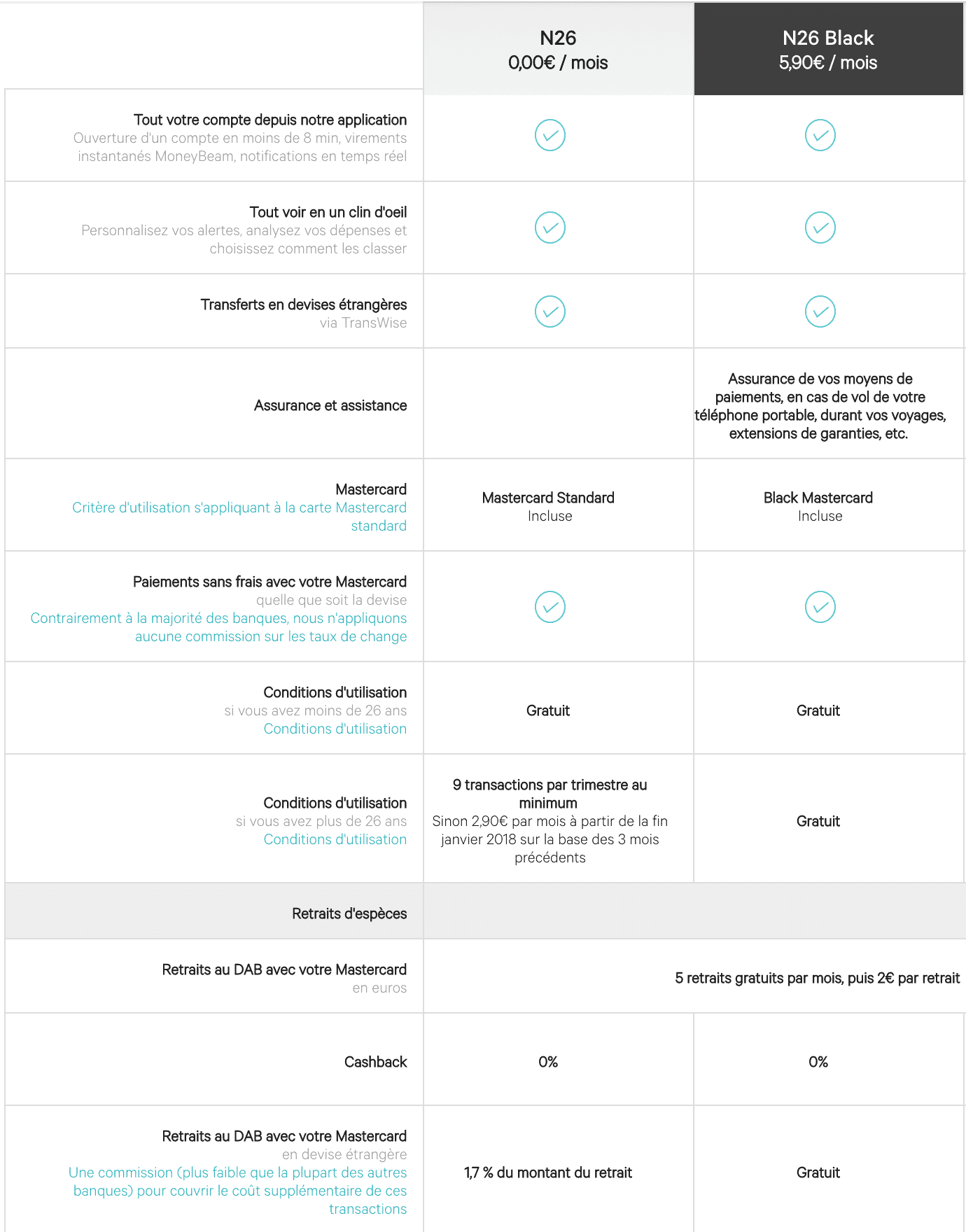

Tarif et conditions

Étape 1 : L’inscription

N26 promet une inscription en 8 min chrono, on va voir s’ils ont raison :

Tout d’abord tout se fait via votre smartphone, aucun papier à signer et à renvoyer.

Il suffit de télécharger l’application et de lancer le processus d’inscription. Vous rentrez vos données personnelles classiques, choisissez votre formule :

- Compte N26 Classique à 0 EUR/mois à condition de faire 9 transactions par trimestre.

- Compte N26 Black à 5,90 EUR/mois avec l’avantage de disposer d’une World Elite Mastercard

Plusieurs codes par mail/SMS vous seront envoyés pour vérifier votre identité. Une fois votre compte crée, et afin qu’N26 procède à l’envoi de votre carte MasterCard il faudra faire vérifier votre identité par un téléopérateur. Tout ce fait dans l’application avec un système de chat vidéo.

Je suis personnellement tombé sur Sophie, une francophone avec un fort accent espagnol. Elle m’a demandé de montrer mon passeport ainsi que ma carte d’identité puis a activé le flash pour que je lui montre les hologrammes présents sur mon passeport. L’opération a duré au total 8 minutes.

Résultat des courses : Mon compte est validé et créé au bout d’exactement 13 minutes. Ce n’est pas les 8 minutes annoncées, mais en comparaison à une banque classique c’est le jour et la nuit. Et surtout vous ne perdez pas votre temps à refuser les 150 000 services bancaires que le conseiller essaie de vous vendre coûte que coûte.

Étape 2 : Réception de votre MasterCard

48 h après avoir validé mon compte, je recevais ma carte World Elite dans ma boîte aux lettres. Un token est présent à l’arrière de celle-ci pour pouvoir confirmer sa réception sur l’application.

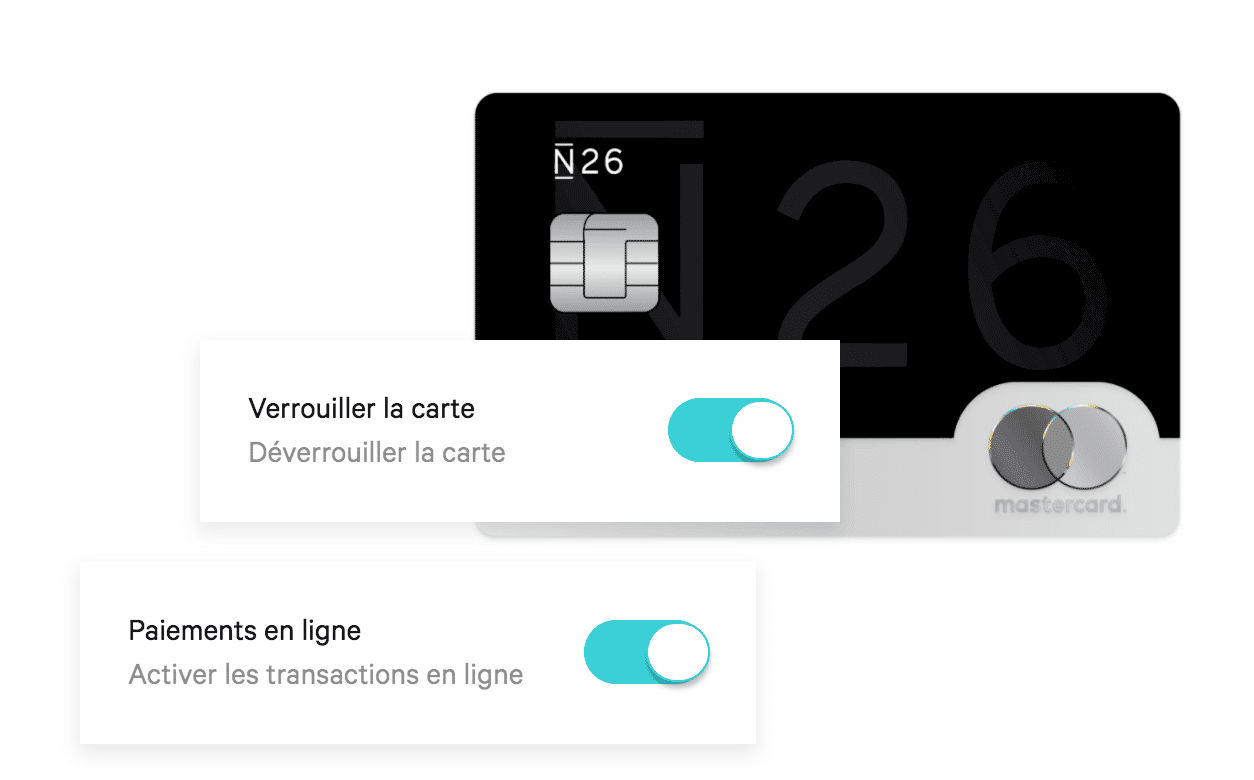

À partir de là vous pourrez :

- Activer ou non les paiements à l’étranger

- Activer ou non les paiements en ligne

- Activer ou non les retraits au distributeur

- Personnaliser le code secret

- Modifier les plafonds : 2500 EUR de retrait/jour dans la limite de 20 000 EUR/mois et 5000 EUR de paiement/jour dans la limite de 20 000 EUR/mois

Toutes ces modifications sont instantanées et modifiables à tout moment. Seule la modification du code secret est activée après un retrait dans un DAB (pour que celui-ci soit synchronisé avec les serveurs MasterCard).

Un VRAIE banque mobile

L’application est plutôt réussie et les options décrites ci-dessous sur votre carte bancaire sont un gros plus par rapport aux banques classiques.

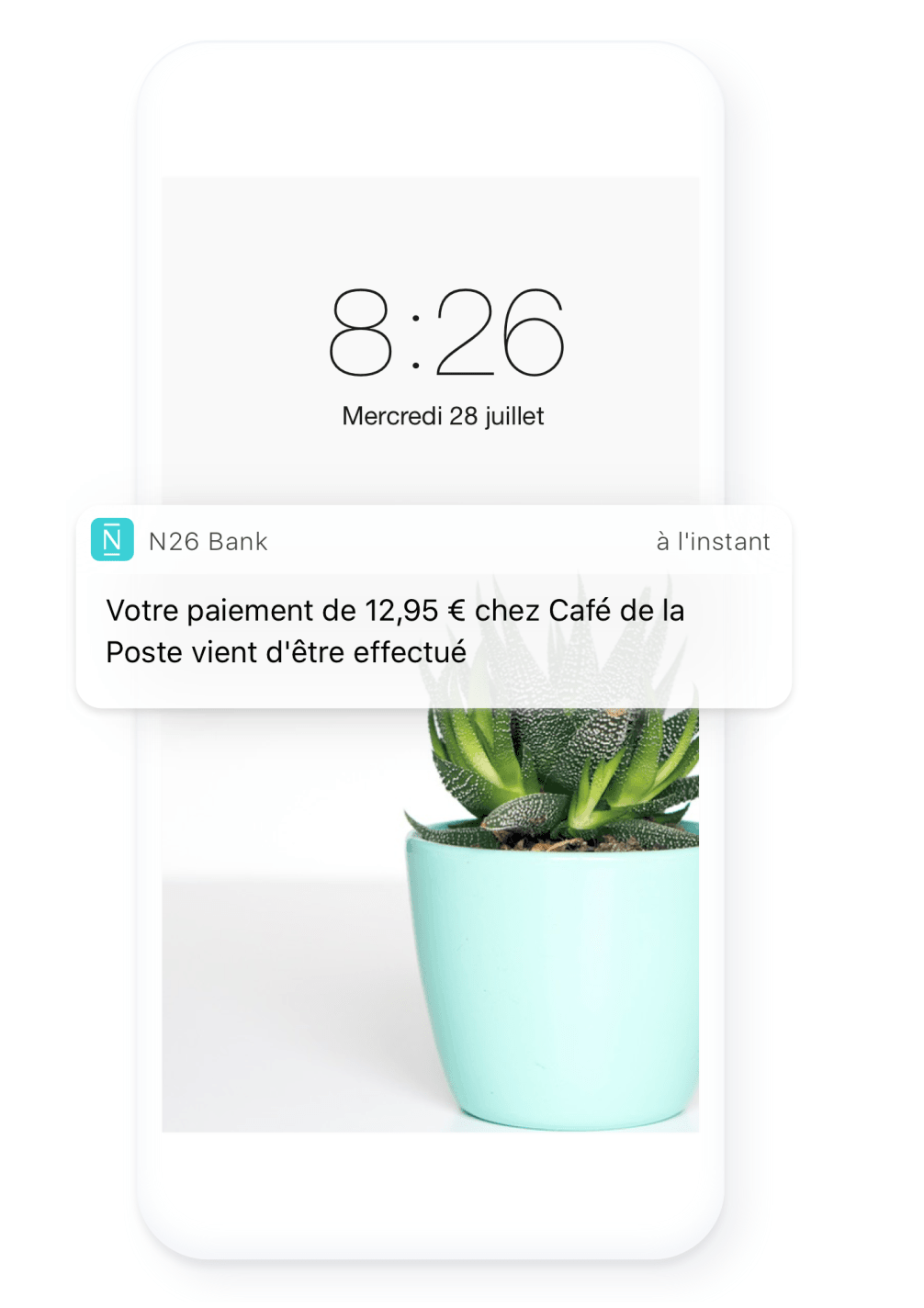

Chaque achat est enregistré instantanément dans l’application, plus besoin d’attendre 24 h pour voir que votre soirée entre amis vous a coûté votre paie… Un peu à la manière de Bankin, les transactions sont automatiquement rangées dans des catégories permettant de suivre précisément son budget.

Un bouton plutôt pratique en haut à gauche permet d’afficher tous les distributeurs autour de vous.

La carte fournie adopte une sécurité 3D Secure, cela permet une double validation lors d’un paiement en ligne. Habituellement cette procédure est faite via un code envoyé par SMS. N26 n’ayant que des bonnes idées, lors d’un paiement sur internet vous recevrez une notification. Le paiement sera en attente pendant 5 minutes dans l’application. Tout se fait donc par l’application, et c’est tant mieux !

Notez également que le site internet est vraiment excellent, beaucoup de grandes banques françaises devraient en prendre de la graine !

Apple Pay

N26 est depuis le mois de novembre pleinement compatible avec ApplePay, c’est d’ailleurs la raison qui m’a poussé à prendre un compte chez eux. On devient vite addict de cette fonctionnalité, faisant malheureusement fondre mon compte en banque par la même occasion.

Concernant les notifications de paiement, avec ApplePay c’est encore plus impressionnant. À peine votre poignée posé (AppleWatch), que la notification est arrivée ! La notification arrive même plus vite que la validation du TPE.

Conclusion

Difficile de faire de N26 ma banque principale pour plusieurs raisons :

- Impossible d’encaisser un chèque

- Impossible de déposer du liquide

- Le RIB associé est un RIB allemand, certaines administrations refusent les RIB étrangers (même si c’est interdit par la loi…)

- Pas de découvert autorisé

- Pas de système d’épargne

- etc.

Vous l’aurez compris, N26 est idéal pour les achats du quotidien, mais encore bien trop jeune pour remplacer une « vraie » banque. J’ai donc gardé mon compte Hello Bank qui me sert que pour mes prélèvements mensuels et quand je veux encaisser des chèques.